手机看新闻

海房头条2017-08-15 09:46:38

海房头条2017-08-15 09:46:38

执笔人:上海易居房地产研究院研究员王梦雯

上海易居房地产研究院8月14日发布了《2017年7月房地产市场报告》。报告指出,今年1-7月,房地产行业多项指标虽然出现小幅波动,但整体基本延续了今年以来整体平稳的态势。从土地市场看,成交量持续正增长,地价继续上升;从房地产投资情况看,投资额和新开工量增幅曲线总体平稳;从商品房市场看,销售量增幅下行,价格增幅则基本平稳,库存量去化明显;从房地产市场供求比看,商办物业库存压力较大,住宅潜在供求相对平衡。

易居研究院研究员王梦雯指出,7月底住宅去化周期回落到12.3个月,接近2012年水平,去库存成效显著。历史数据来看,住宅去化周期的点是2015年12月,正是由于2015年12月中央经济工作会议中将房地产去库存作为重要经济工作目标,地方纷纷出来了去库存具体措施,尤其是鼓励农民工进城买房和加大棚改货币化安置力度等两项措施,大大促进了二三四线城市去库存,至今取得了重大成果。

报告认为:1、1-7 月份,房地产市场的特征依旧明显,即房冷地热。预计下半年,多项指标增幅将呈现收窄态势。2、1-7 月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6 月份回落2.1 个百分点,预计全年大概率出现负增长。3、从土地市场来看,1-7 月份土地成交量增幅进一步扩大至11.1%,土地成本进一步攀升,地价占房价比重升至历史位55%。4、住宅去库存成效显著,7 月底去化周期缩短至12.3 个月,回到2012 年水平。

一、土地成交量增幅扩大,地价增速年内首次回落

1、土地购置面积增幅扩大

1-7 月份,房地产开发企业土地购置面积12410 万平方米,同比增长11.1%,增速比1-6 月份扩大2.3 个百分点;土地成交价款5428 亿元,增长41.1%,增速扩大2.5 个百分点。

从土地购置面积增幅走势看,在2016 年9 月份降幅开始收窄后,此后几个月降幅延续收窄走势,到今年前两个月重新回到正增长,3 月增幅有所放缓,4月增幅有所扩大,5 月增幅小幅放缓,6 月再次回升,7 月持续扩大。预计3 季度随着去库存效果进一步巩固,土地购置面积同比增速将保持正增长。

数据来源:国家统计局、易居研究院

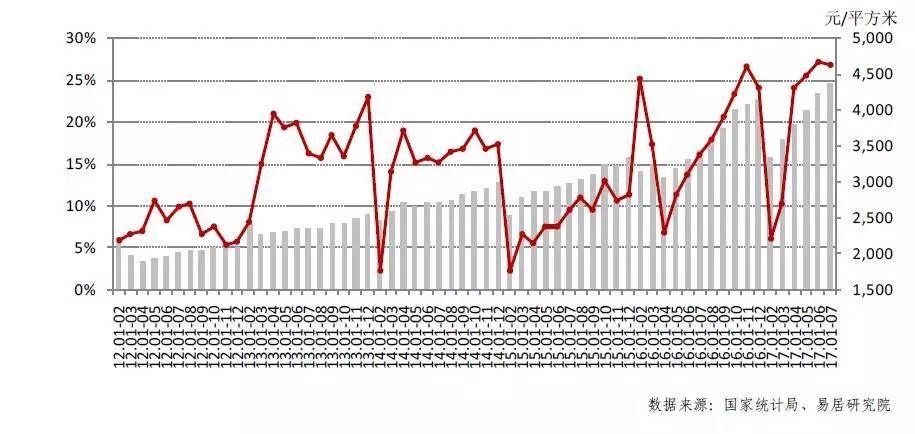

2、土地购置均价增速年内首次回落

1-7月份,房地产开发企业土地购置均价4374元/平方米,同比增长26.9%,增速比1-6月份下降3.5个百分点。2016年下半年部分热点城市出台相应土地市场政策,控制地价增长,但层面来看总体地价涨幅并未收到抑制,今年1-7月地价仍然保持上行的态势,这主要与市场成交较活跃、去年基期值较低有关。考虑到下半年房企资金面大概率趋紧,预计三季度增幅将持续高位盘整,四季度增幅或出现下行态势。

图2 房地产开发企业完成土地购置均价走势

数据来源:国家统计局、易居研究院

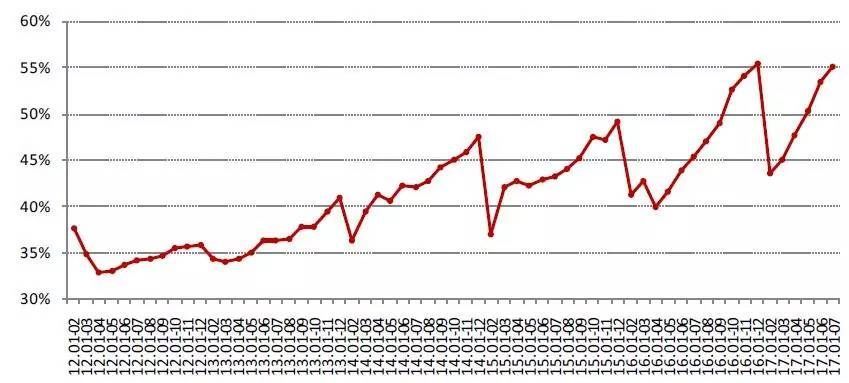

3、土地成本进一步攀升

从地价占房价的比重趋势看,近几年整体呈现振荡上行的态势。2016年5月后上行幅度加大,2016年,地价占房价比重创历史新高。今年1-2月份,这一比重大幅回落,一季度则再次止跌回升,二季度进一步扩大。7月底,地价房价比值重回2016年四季度高位。主要由于房企土地购置均价涨幅高于商品房成交均价涨幅。

图3 土地购置均价占商品房销售均价比重走势

数据来源:国家统计局、易居研究院

二、投资和新开工数据整体平稳回落

1、房地产开发投资增速明显回落,住宅投资占比进一步攀升1-7 月份,房地产开发投资59761 亿元,同比名义增长7.9%,增速比1-6 月份回落0.6 个百分点,单月来看,7 月房地产开发投资同比增速由7.9%大幅回落至4.8%。1-7 月份,住宅投资40683 亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重进一步上升至68.1%。

从房地产投资额同比增幅走势看,今年1-7 月虽然较前6 个月有所回落,但整体基本延续了今年以来平稳回落的态势。预计下半年,随着地价和新开工面积增幅的回落,房地产投资同比增幅也将趋于平稳。

图4 年初累计固定资产投资和房地产开发投资同比增幅走势

数据来源:国家统计局、易居研究院

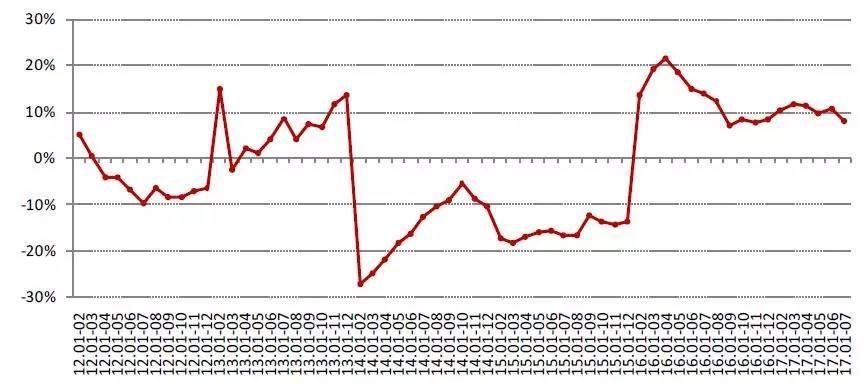

2、房屋新开工面积增速回落,单月同比出现负增长

1-7月份,房地产开发企业房屋新开工面积100371万平方米,增长8.0%,增速比1-6月回落2.6个百分点。单月来看,房地产开发企业房屋新开工面积同比增幅由6月的14.0%大幅回落至-4.9%。1-7月份,住宅新开工面积71746万平方米,增长11.9%,增速回落3.0个百分点。单月来看,住宅新开工面积同比增幅同样出现大幅回落,由6月的14.4%下降至-3.0%。 从房屋新开工面积同比走势看,今年一季度继续保持小幅增长态势,且增幅有所加大,4、5月份增幅持续回落,6月份小幅上行后7月又重新回落,整体而言较为平稳。预计下半年,房屋新开工面积同比增幅将保持振荡趋于收窄态势。

图5 年初累计房屋新开工面积同比增幅走势

数据来源:国家统计局、易居研究院

三、商品房销售量增幅回落,价格增幅基本平稳

1、各地区商品房销售面积同比增速全面回落

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。其中,住宅销售面积增长11.5%,办公楼销售面积增长33.7%,商业营业用房销售面积增长29.4%。商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。其中,住宅销售额增长15.9%,办公楼销售额增长27.4%,商业营业用房销售额增长38.8%。

1-7月份,东部地区商品房销售面积38324万平方米,同比增长9.3%,增速比1-6月份回落2.4个百分点;中部地区商品房销售面积22296万平方米,增长18.0%,增速回落1.9个百分点;西部地区商品房销售面积21668万平方米,增长20.0%,增速回落1.2个百分点;东北地区商品房销售面积4063万平方米,增长9.0%,增速回落4.3个百分点。 从商品房销售面积同比增幅走势看,2016年年初再次大幅回升,5月以后增幅逐步趋稳回落,全年基本保持20%以上的增长幅度,2017年前两个月延续了这一整体趋势,一季度增幅有所回落,到了4、5月份持续回落,6月有小幅回升,7月重新回落。考虑到货币政策正逐步趋紧,需求的快速释放已持续了很长一段时间,加上近期及未来一段时间,政策收紧的城市范围将继续扩大,因此预计下半年商品房销售面积增幅仍将呈现小幅回落态势,全年大概率出现负增长。

图6 商品房年初累计销售面积同比增幅走势

数据来源:国家统计局、易居研究院

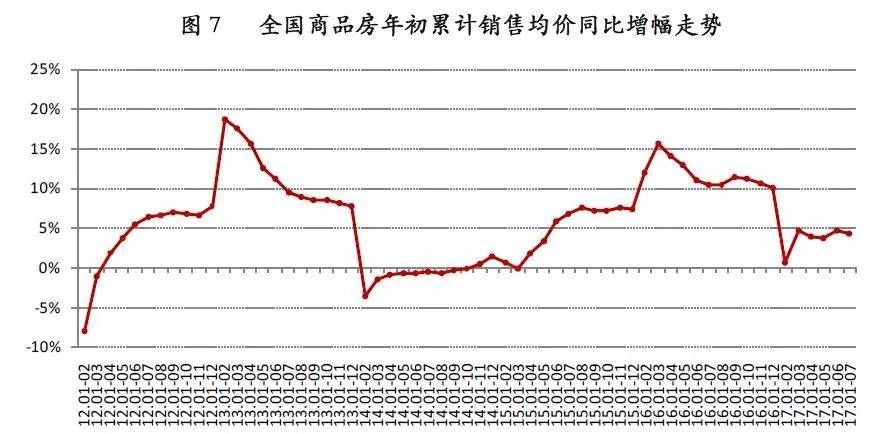

2、商品房价格增幅基本平稳

1-7月份,商品房成交均价7928元/平方米,同比增长4.3%,增速比1-6月份回落0.3个百分点。其中住宅成交均价7624元/平方米,同比增长3.9%;商业营业用房成交均价增长7.2%;办公楼成交均价下跌4.7%。今年一季度以来,商品房均价增幅基本保持在4-5%左右,远低于去年增幅,主要原因一方面在新一轮调控之下热点城市新房定价受限,另一方面近期三四线城市成交比重上升也拉低了商品房均价。全年来看,预计成交均价将保持在5%以内。

数据来源:国家统计局、易居研究院

3、住宅库存创近33 个月新低,去化周期回到2012 年水平

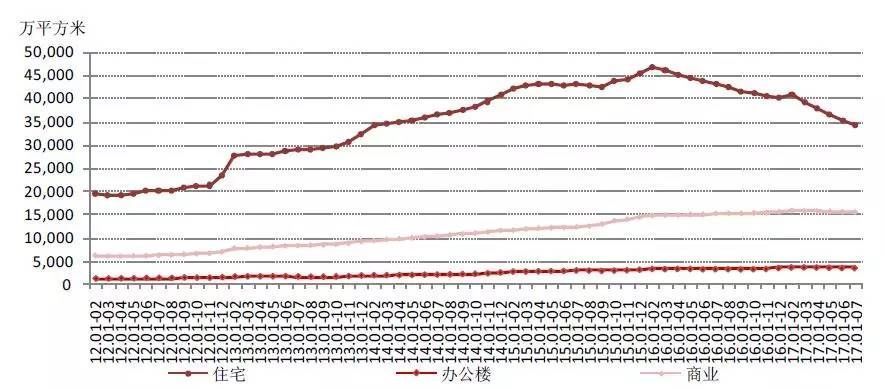

7 月末,商品房待售面积63496 万平方米,比6 月末减少1081 万平方米,相当于当月商品房销售面积的9%。其中,住宅待售面积减少988 万平方米,办公楼待售面积增加1 万平方米,商业营业用房待售面积减少64 万平方米。各类物业去库存情况分化明显,住宅库存创过去33 个月新低,而办公库存连续第二月出现上行。

从2016 年末的商品房库存量来看,自3 月以来连续九个月出现减少,去库存效果得以显现,直到年末库存有所回升,2017 年2 月末继续上升,3 月以来库存持续回落。这和部分三四线城市近期去库存效果较好的态势有关。从整体库存量来看,在中央和地方政府的努力下,去库存效果进一步得到体现。随着供地增加,预计热点城市将进入补库存阶段,而库存较高的三四线城市将继续去库存。

图8 商品房各类物业待售面积走势

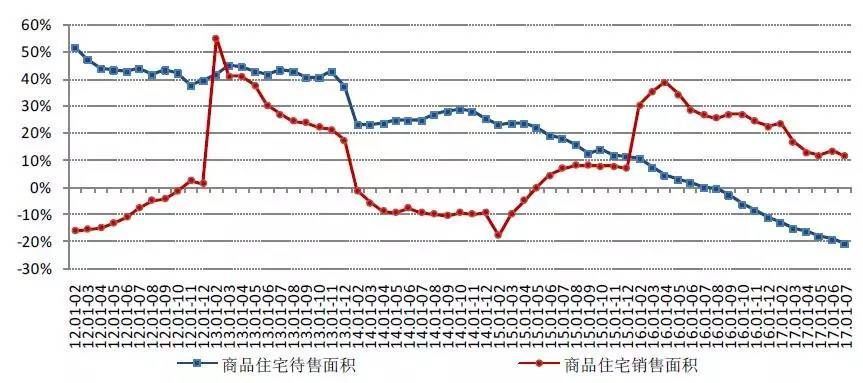

1-7月份,商品住宅待售面积同比下降20.8%,较1-6月份降幅扩大1.5个百分点。1-7月份,商品住宅销售面积同比增长11.5%,较1-6月份增幅回落2.0个百分点。商品住宅待售面积增幅与销售面积增幅两者的差值为32.3%,较1-6月份的差值小幅回落0.5个百分点。自2015年12月商品住宅待售面积增幅与销售面积增幅两曲线完成交叉后,去库存速度明显加快,当前趋势未变。

图9 年初累计商品住宅待售和销售面积增幅走势

数据来源:国家统计局、易居研究院

四、商办物业去库存压力较大,住宅潜在供求保持平衡

1、住宅去化周期相对平稳,商办去库存压力大

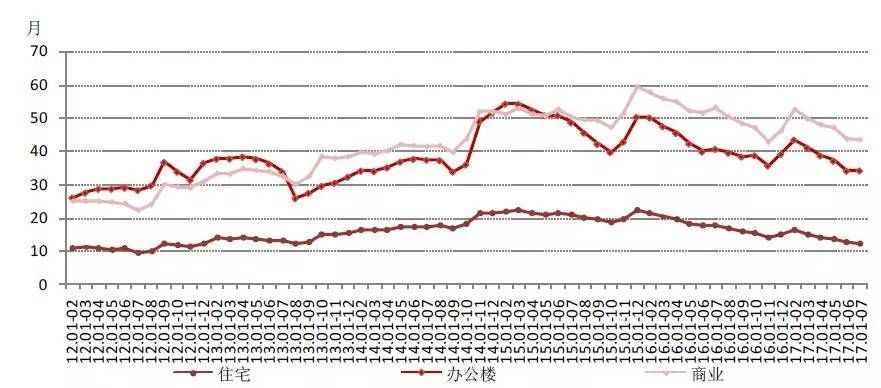

现房存销比以“待售面积/现房销售面积”的公式进行计算。两组数据皆来自统计局,其中待售面积指代现房可售面积;而销售面积按过去一年的月均现房销售面积计算。 根据商品房分物业的现房存销比计算可知,2012年以来,商品住宅现房存销比走势相对平稳,存销比要远低于商办物业的存销比。2015年商品房分物业的现房存销比均处于历年水平,其中住宅去化周期基本在20个月左右,办公物业去化周期在2015年年初达到54个月,2015年平均也在46个月左右,商业物业去化周期在2015年年末达到59个月的历史点。

2016年以来,商品房现房存销比总体呈现回落态势。2017年7月,住宅去化周期回落到12.3个月,接近2012年水平。历史数据来看,住宅去化周期的点是2015年12月,正是由于2015年12月中央经济工作会议中将房地产去库存作为重要经济工作目标,地方纷纷出来了去库存具体措施,尤其是鼓励农民工进城买房和加大棚改货币化安置力度等两项措施,大大促进了二三四线城市去库存,至今取得了重大成果。

图10 商品房分物业现房存销比走势

数据来源:国家统计局、易居研究院

2、商办物业潜在供求矛盾相对突出,住宅供求保持平衡

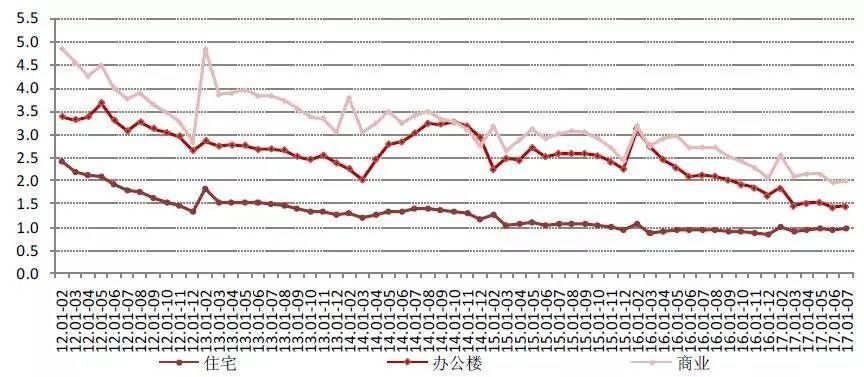

潜在供求比以“新开工面积/销售面积”的公式进行计算。两组数据皆来自统计局,其中新开工面积指代房企月度累计新开工面积;而销售面积指代月度累计销售面积。 根据商品房分物业的潜在供求比计算可知,2012年以来,商品房潜在供求比整体呈现逐步回落态势,分物业看,商业物业供求矛盾最为突出,供大于求最为明显;办公物业供求矛盾较商业物业有所缓和,但整体也处于供大于求态势;而住宅受到中央和地方去库存政策的推进,取得了积极效果,2016年3月以来供求相对稳定。

图11 商品房分物业潜在供求比走势

数据来源:国家统计局、易居研究院

五、房企到位资金增速回落,自筹资金占比上升

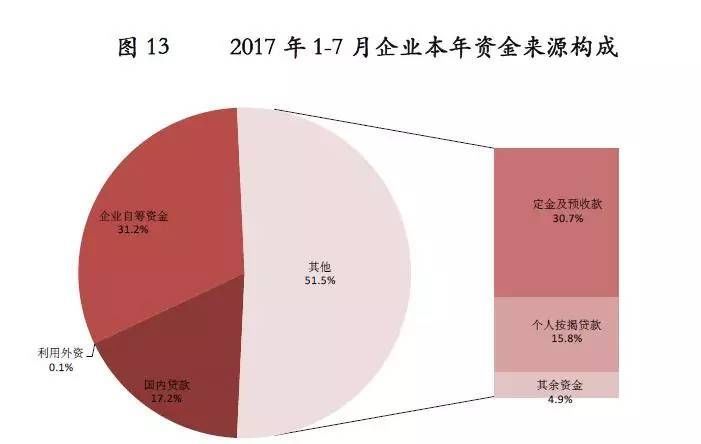

1-7 月份,房地产开发企业到位资金87664 亿元,同比增长9.7%,增速比1-6 月份回落1.5 个百分点。其中,国内贷款15094 亿元,增长19.8%;利用外资112 亿元,增长20.7%;自筹资金27340 亿元,下降1.9%;其他资金45118亿元,增长14.8%。在其他资金中,定金及预收款26937 亿元,增长20.7%;个人按揭贷款13852 亿元,增长4.1%。

图12 年初累计房地产开发企业本年资金来源同比增幅走势

数据来源:国家统计局、易居研究院

从月度累计情况看,自2016 年3 月份大幅回升至正增长区间后,此后几个月房地产开发企业到位资金同比增幅基本平稳,始终保持在15%左右,今年前两个月同比增幅回落明显,一季度则再次回升,到了4、5 月份增幅持续收窄,6月小幅上升后7月重新回落。近期中央监管层对于房企融资出台了多项新规,使房企融资渠道进一步受限。在国内外经济形势依旧复杂、整体环境未明显改善的情况下,下半年考虑市场整体销售将有所回落,房企资金来源增速可能会继续趋缓,房企资金压力也将加大。 从1-7月份开发企业资金来源的构成分析看,国内贷款占17.2%、利用外资占0.1%、自筹资金占31.2%、其他资金占51.5%。相较1-6月份,各项资金来源占比中,国内贷款占比有所下降,而企业自筹资金占比和其他资金占比则有所上升,其他资金占比超过51%,反映出市场销售回款对于房企资金的巨大贡献。

数据来源:国家统计局

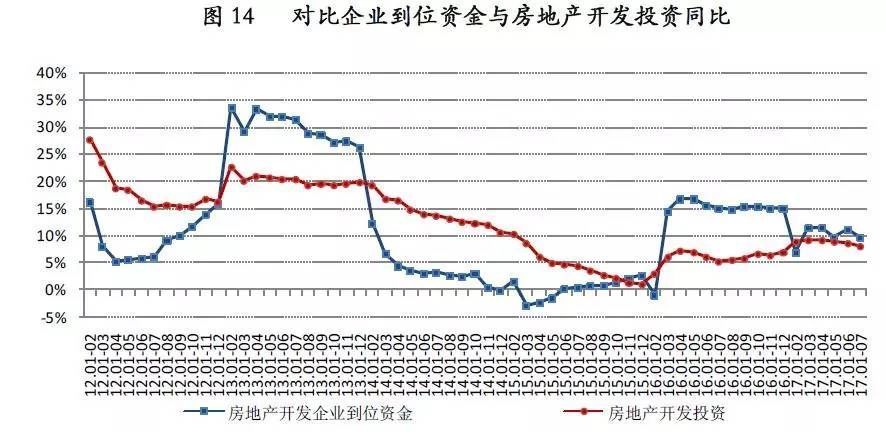

从企业到位资金与房地产开发投资同比情况看,根据2013年及其前后年份两曲线对比情况,当企业到位资金增幅快于开发投资增幅时,预示着房地产市场步入较快发展通道,而当前两曲线自2015年底完成交叉后,2016年1-2月份年初异动,1-3月份再次交叉,此后开口较大,基本平稳。今年1-2月份再度交叉,3月份和4月份形成开口,5月份开口有所收窄,6月份小幅扩大后7月重新收窄,说明资金趋紧环境中月度销售下行加剧了房企的资金压力,这一现象将贯穿下半年。

数据来源:国家统计局、易居研究院

六、预计下半年多项指标增幅收窄

总体而言,今年1-7月,房地产行业多项指标虽然出现小幅波动,但整体基本延续了今年以来整体平稳的态势。从土地市场看,成交量持续正增长,地价继续上升;从房地产投资情况看,投资额和新开工量增幅曲线总体平稳;从商品房市场看,销售量增幅下行,价格增幅则基本平稳,库存量去化明显;从房地产市场供求比看,商办物业库存压力较大,住宅潜在供求相对平衡。 预计下半年,由于市场分化明显,在中央分城施策精神的指导下,热点城市市场将降温并保持相对平稳,三四线库存较大的城市仍将缓慢复苏。数据来看,多项指标增幅将呈现收窄态势。

目前100000+人已关注加入我们,添加朋友→公众号→搜索“励志与房产”关注

想了解更多房产资讯请添加;微信号:h766794744

房产行业最快资讯分享微刊平台。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

海房头条,每天更新海南房产最新资讯、海南一手房项目、政策解读、购房指南、想了解更多信息,请关注海房头条。

31500元/平方米

8800元/平方米

17300元/平方米

9500元/平方米

8300元/平方米

9300元/平方米

价格待定

价格待定

16300元/平方米

17300元/平方米