沪籍单身女子崔丽,因向银行申请住房按揭贷款未获通过,无法付清剩余购房款,只得请求法院判令解除二手房买卖协议。卖家张山夫妇反诉违约,索要130万元赔偿金。近日,市一中院作出终审判决,确认解除双方就房产买卖所签订的相关协议;崔丽因个人主观原因违约,须支付违约金25万元。

事件回放

2014年9月,崔丽与张山夫妇签订房地产买卖协议,约定以650万元的价格购买其位于长宁区一处二手房。当天,崔丽支付5万元定金。

两周后,双方又签订买卖合同,约定崔丽分三期付清购房款。前两笔购房款在12月1日前付清,第三期购房款以银行贷款方式支付,贷款审批后双方最迟须在2015年2月28日之前完成过户。

另外,双方还约定违约后果:如果崔丽超过10日未履行合同约定,张山夫妇有权解除合同,崔丽承担赔偿责任,赔偿金额为总价款的20%;如果因为不可抗力因素导致贷款无法审批或者通过的金额不足120万元,则双方最晚在2015年2月28日之前解除原合同,崔丽赔偿3万元作为交易违约金。

协议签订后,崔丽支付首批购房款230万元,之后持工作单位出具的年收入7万元的收入证明,向银行申请贷款。因为收入不足还贷,银行方面不予受理。于是,崔丽诉至法院,要求解除房地产买卖协议和买卖合同,并要求退还已付房款。

张山夫妇在约定时间未收到第二期房款,亦向法院请求解除合同,同时认为崔丽违约在先,故要求其按照合同约定赔偿违约金。

案例解析

在这件住房交易纠纷中,崔丽因主观原因导致贷款不成,不具有合同约定的解除权,张山夫妇主动解除合同的请求是合理的。但对于20%房价款的违约金,法院未予支持,酌情判令崔丽支付违约金25万元。

崔丽和张山夫妇均不服,上诉至市一中院。崔丽称,银行以收入不足为由拒绝贷款请求,加上自己母亲癌症复发,都是不能预见的,属于合同里提到的“不可抗力因素”,故自己有权解除合同并承担3万元违约金。张山夫妇则以一审判定的违约金过低、不具有惩罚性为由,坚持自己的主张。

法院审理后认定,崔丽提供的收入证明不符合银行受理条件,导致贷款未获批准,这一因素不属于完全不能预见的客观情形,不构成“不可抗力因素”。崔丽的母亲生病,非贷款不成的原因。崔丽未在约定期限支付后续房款,张山夫妇主动解除合同当属合理,同时应退还已收取的房款。至于违约金数额,法院考虑签约成本、另行出售房屋可能增加的费用、兼顾违约金补偿性和惩罚性等因素,酌定为25万元并无不当。据此,法院驳回上诉、维持原判。

置业建议

看了以上案例,提醒购房者要事先了解住房贷款政策,咨询公积金中心贷款的限制条件,并不是付得起首付银行就会批贷。一般情况下,申请住房公积金贷款时,地方的银行对住房公积金的余额、交纳月份、交纳额度都是有要求的,若是商业贷款也会对个人收入有严格的审查,以避免购房者因收入不足不能偿还贷款的风险。通常情况下,住房公积金贷款额只能是帐户余额的多少倍之内,而且是截止申请贷款时间为止的。

像上海地区住房公积金贷款就有如下要求:

1、不高于按照借款人、配偶和共同借款人各自住房公积金账户储存余额的倍数(住房公积金余额的40倍,补充住房公积金余额的20倍)确定的贷款限额;

2、不高于按照房屋总价款的比例确定的贷款限额;

3、不高于按照还款能力确定的贷款限额,其计算公式为:借款人计算住房公积金月缴存额的工资基数×规定比例(50%)×12个月×贷款期限;

4、不高于贷款额度。

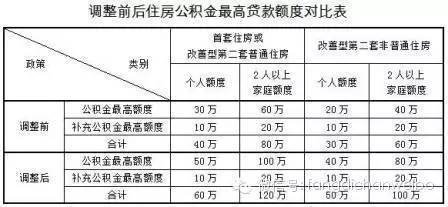

如上表所示,也就是说购买首套自住住房,个人贷款额度由30万元调整至50万元,家庭贷款额度由60万元调整至100万元;缴交补充公积金的,个人贷款额度在50万元基础上增加10万元,家庭贷款额度在100万元基础上增加20万元。购买改善性第二套普通商品房,参照购买首套住房政策执行。

崔丙超

2019-05-22 13:34:24

崔丙超

2019-05-22 13:34:24