在你每个月交给银行的房贷里,其实蕴含着很多秘密,只不过你不知道而已。

今天,我给大家从三个维度详细拆解这些秘密:

1、快速理解等额本息和等额本金的区别

2、要不要借房贷

3、用房贷来预测房价涨跌

我知道你们想直接翻到第三条去看,别急,因为前面两条,也很精彩。

等额本息和等额本金

对于绝大部分普通人来说,等额本息和等额本金是最容易被弄混的地方,这两个东西解释起来实在是太复杂太拗口。

今天,我用简单粗暴的方法,让大家瞬间了解他们的异同。

曾经有多个文章说,房贷用等额本金好,等额本息会多交几十万的利息,真的是这样么?

错了,等额本金和等额本息的利率是一样的,他们俩的区别,在于等额本金,你前期还款较多,仅此而已。

我现在以100万房贷30年举例,基准利率设定为4.9%。

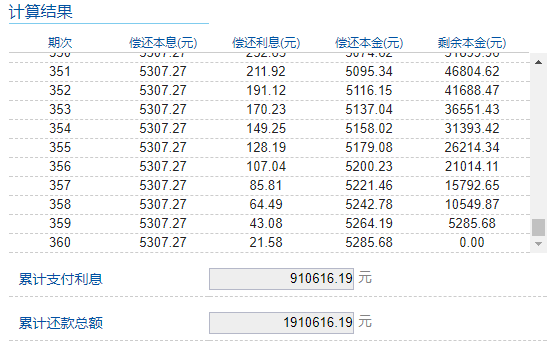

如果采用等额本息法,每月应还款5307元,30年累计还款191万,你大概需要给银行91万做利息。

等额本息法的特点是每个月还款额固定,在个月的5307元里,4083元是利息,1224元是本金。

而到了第360月,你每个月还是还款5307元,但是其中5286元是本金,利息仅为21元。

所以还有一个谣言是,等额本息法前期还的都是利息,后期还的才是本金,如果前几年没有提前还款的话,就不用还了,因为后期再还亏大了。

这一点,我后面一并讲解,先把等额本金法给大家也列清楚。

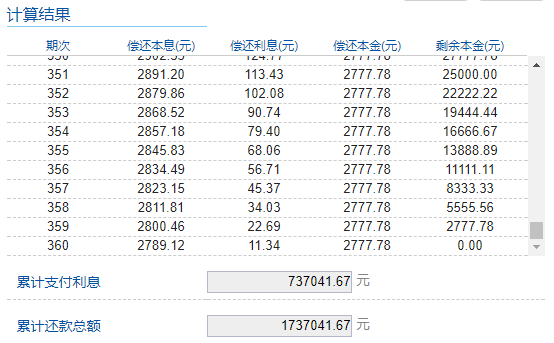

假设采用等额本金法,每个月将会固定还本金2777元,利息将逐渐减少,个月应还利息4083元,故个月应还房贷总额为6861元。

30年累计还款173万元,比等额本息法少还款接近20万。

看到这个数据,你会说,没错啊,等额本金法就是省钱,我就借了100万,结果少还20万的利息,这么惊人的数据难道还不能说明问题么?

当然不能,实际上等额本息法对消费者来说是最有利的。

首先,我们仔细对比两个图发现,不管你是等额本金法还是等额本息法,只影响你每个月还的本金数量,而不会影响你还款的利息,你还的利息是一样多的。

你会说,不对啊,等额本金法每个月应还的利息很明显是在迅速变少,我眼又不瞎,你自己上面刚列完图,图上显示的清清楚楚。

别急,你再仔细看看,两种还款办法,个月需要偿还的利息都是4083元,但是随后等额本金法应还的利息在迅速减小,为什么呢?

因为在个月,两种办法所占用的本金,都是100万整,所以他们当月应还利息的金额都是100万*4.9%/12=4083元。

但是这个月,等额本金法额外还了2777元的本金,而等额本息法,只还了1223元的本金。

从第二个月开始,等额本息法占用银行的本金,就变多了,随着时间的推移,它额外占用的银行本金,会越来越多。

你占用了更多的银行本金,利率一样的情况下,你应缴的利息当然应该变多。每一期你应缴纳的利息,都是你当期占用本金*利率,等额本金和本息均是如此。

但是我之所以找银行贷款买房,就是因为我没钱啊,我要是有钱我还贷款干嘛。至少90%以上的普通人,都希望占用更多的银行本金,越多越好。

如果能占用银行的本金,每期只还利息不还本金,那简直太爽了,这样的条款如果能签100年,而不是30年,那这笔钱和白送给你也没什么区别了。

不信的话,你可以按这个条款把钱借给我,多多益善,青木我来者不拒,因为这等同于送我钱。

出于这种思维考虑,那我们当然更倾向于选择等额本息法,因为这种办法前期偿还的本金极少,贷款买房的人群,绝大部分,都是现在没钱,未来有钱。

而等额本金法,前期还款太多,个月要还款高达6861元,而最后一个月,每个月只需要还款2789元。

30年前,1000块钱是一笔巨款,但是今天的1000块,也许只够吃一顿饭,等额本金法很明显有头重脚轻的趋势,并不是普通工薪层合理的资金分配方式。

房贷的利息只和你占用的本金多寡挂钩,和你还款方式一毛钱关系都没有,我们回到第二张图,等额本息法,第360个月应还21.58元的利息,5285元的本金。

后期果然都是在还本金,那么你亏了么?

一分钱都没有亏,最后一个月,你还欠银行5285元的本金,占用的这5000多本金,按利率会产生21.58元的利息,这有问题么?一点问题都没有。

如果是等额本金法,第360个月,应还11.34元利息和2777元本金。

为啥会产生11.34元的利息,道理很简单啊,你这个月欠银行2777的本金,按照利率,理所当然的会产生11.34元利息。

综上所述,你占用银行的本金越多,你应还的利息越多,但是银行承担的风险和成本也越大,所以大家是公平交易。

等额本金法之所以30年累计还的利息稍微少一点,完全是因为它前期本金还的多,占用的银行本金少。

如果你倾向于前期多还本金,那你少贷一点款就是了,或者直接提前还款,干嘛要用等额本金呢。

时间就是金钱,这句话一点都没错,从长期角度出发,以十年为单位进行考虑,随着货币的超发,你的收入一定会增加,欠钱的成本一定会减少。

所以,建议无脑选择等额本息法,不用烧脑筋去对比了,如果你后来挣钱了没地方投,提前还款就可以了,你没亏一分钱利息,前面帮你计算过了。

要不要借房贷

说到提前还款,那就要提一下要不要借房贷的问题了。很多人会说,这还用问么?当然要借了,借的越多赚的越多啊,好多人都这么说的。

由于过去20年房价始终上涨,这个逻辑是没错的,基准利率是4.9%,只要房价增幅超过这个数值,那么买房贷款就一定是划算的。

对于没有钱,只能靠未来的工资还贷的人群来说,只要房价增速大于4.9%,你借房贷就是没有错的,它能让你迅速有个家。

但是对于一部分人群来说,他们除了借房贷之外,还把手头的现金借给别人或者金融企业来吃息差,这样的人还不少。

很多人认为,我欠着4.9%的房贷,用8%的利率把钱借出去,一年净赚3%,简直不要太聪明。

亲,你听说过银行坏账么?没听说过没关系,我给你解释一下,银行借出去的钱,如果收不回来,那就叫坏账,这笔钱是按亏损计算的。

如果你的息差是3%的话,那么你借给100个人,只要有3个人不还钱了,你就是亏的。

为什么银行贷款利率低,因为银行基本只给资质好,有抵押物的企业借贷,风险低,利率当然可以低。

为什么小微企业利率高,因为这些企业资质差、风险高,通常还没有抵押物,利率当然高,息差不高不足以覆盖这个风险。

房贷对银行来说,只是略有风险,因为你有房子及你个人的终身信用作为抵押物,所以银行房贷的利率,可能是你这辈子能拿到的贷款利率了。

但是房贷对你来说,却是100%的风险,中国是个人无限连带责任制,个人欠款,至死方休,除非你愿意放弃一辈子的未来,否则这笔贷款你是必须要还给银行的。

如果你把钱放出去的利率是8%,那么你的坏账率必须低于3%才算赚钱,如果你把钱放出去的利率是12%,那么你的坏账率必须低于7%才能赚到钱。

所以,在借钱之前,你要认真评估对方赖账的概率,你这笔钱放出去,可不是一定能收的回来哦。

不要相信什么兜底保本,碰到极端金融风险,连银行都能破产,何况那些小型企业。这几年有好多为了8%把钱存到P2P,自己还欠着几十万房贷的傻白领,现在打碎门牙往肚里吞啊。

所以,如果你手头的项目息差只有区区几个点,但是你评估对方赖账的概率还不止于此时,这些钱,你还不如直接存银行。

但是银行的理财一般是4%附近,比你房贷的基准利率还低1个点,你如果欠着房贷把钱去买理财,那简直是傻到家了。

所以对于这样的人,直接把钱提前还贷,是的选择。

这世界上,不是所有人都愿意去借房贷的,只能说大部分人愿意借房贷,而有些人,就是愿意全款买房。

当然,很多人不这么做的原因,是因为他们没有全款的钱。。。

用房贷来预测房价涨跌

接下来,进入精华阶段,我给大家说一下用房贷来预测房价涨跌的秘诀。

我们都知道,房价是一个货币游戏,房价=货币量/供给,涌入到房地产领域货币的多寡,会直接影响房价的高低。

我们的房贷,有一个基准利率,是4.9%,但是国家会依据宏观环境,对房贷利率进行上浮和下浮来控制房贷总量。

根据历史经验,当房贷利率上浮的时候,从未出现过房价的暴涨,一次都没有过,因为这是比限购限贷更厉害的调控措施,从货币供应量上进行了釜底抽薪,几乎代表了的调控意志。

而在房价利率下浮的时候,要么止跌,要么暴涨。

以2015年房地产去库存为例,为了推动去库存的目标,银行甚至能批出来7折的商贷。

什么意思呢,就是基准利率4.9%,打个7折,利率仅为3.43%,而到了2018年和2019年,很多地方的利率是上浮20%,这代表你的房贷利率是5.88%,如果是上浮30%的,那房贷利率高达6.37%

息差大的吓死人,甚至就直接了,很多人无脑买房,压根都不看利息的,只要银行肯放贷,提笔就签字,只要横盘时间略长,他们完全有可能被利息压垮。

在房贷利率下浮20%甚至更多的时候,代表官方想托价的意愿已经非常强烈了,这个时候会有两个结果,个结果是没托住,第二个结果就是直接暴涨,底部L型横盘的概率非常小,货币巨龙是极难被控制的。

在过去的20年里,是房地产大牛市,从未崩过,所以只要房贷利率大幅下调,结果只有一个,那就是短期内大幅暴涨。

当前的房贷利率,是上浮状态,这代表官方根本不希望房价上涨,随着时间的推移,狂热购买人群的冷却,房价会承压,这时候官方会逐渐慢慢松绑各项调控政策,利率上浮的比例会越来越低,直至下浮。

当下浮20%或以上的时候,货币政策基本就到底了,利率再下浮,银行放房贷就是在做慈善了,根本挣不到什么钱,凭空负担风险。

这种情况,代表官方开始引导资金进入楼市,进行护盘托市,这是崩盘和暴涨的临界点。如果你是认为楼市随时会崩盘那种悲观主义者,那任何情况下你都不会买房的,你也不用考虑时机了。但如果你不是这种极端悲观主义者,那么此时,是你杀入房地产买一套投资房的时机,短线暴涨,可能就在这一时刻。

不过退一步说,如果楼市真的扛不住了,各行各业都得完蛋,无非就是五十步笑百步而已。所以在这种情况下出手压大涨,成功的概率是非常大的。

当然,这一招只适用于投资房,如果你是刚需房,你可以不用等这个临界点,你也等不起,熬个三五年,可能媳妇都跑了。。。

房贷利率,真的是可以预测房价涨跌的,因为房价的本质,是一个货币游戏。

作者简介:符玉敏(维系:hfq6018,:1317 89 860 18),海南资深房地产分析师,海南落户专家,海南人,对海南本土风情文化、人文地理、气候生态、房产信息有深刻了解。善于为购房者进行海南楼盘打探,投资分析,规划分析,为购房者快速锁定房源目标

海房圈hfq60182019-07-26 15:03:20

海房圈hfq60182019-07-26 15:03:20